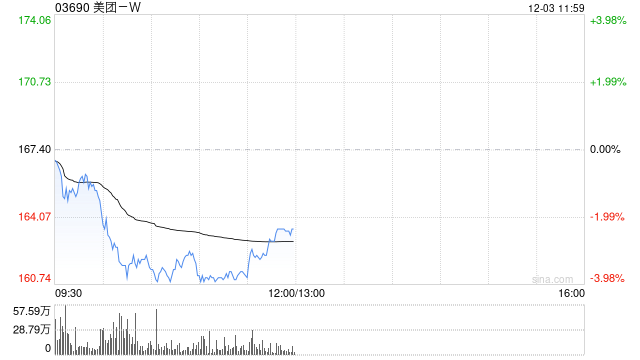

交银国际:维持美团-W“买入”评级 目标价226港元

交银国际发布研究报告称,维持美团-W(03690)“买入”评级,此前预期保持不变,预计美团2025年净利润增速~25%,对应0.9倍PEG,并考虑回购影响,调整目标价至226港元。 交银国际主要观点如下: 2024年3季度业绩: 收入936亿元(人民币,下同),同比增22%,高于该行/机构一致预期1%/2%,其中核心商业/新业务增20%/29%。调整后净利润同比增124%,净利率14%,较去年同期提升6.2个百分点。核心商业调整后运营利润...